一、市场结构

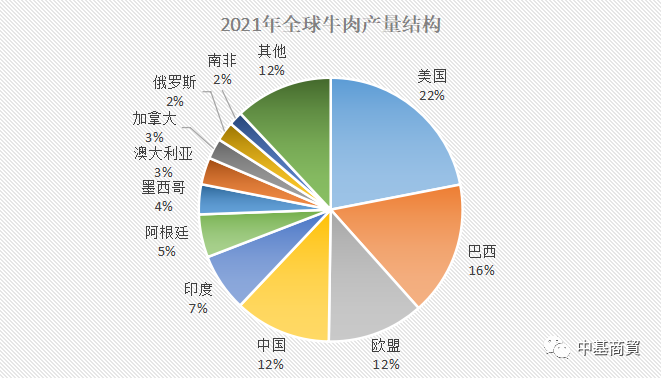

(一)、产量结构及变化

2021年全球牛肉总产量约为5777.7万吨,同比2020年的5766万吨增加11.7万吨,增幅0.2%。根据美国农业部的预测,2022年全球产量将增长1%。

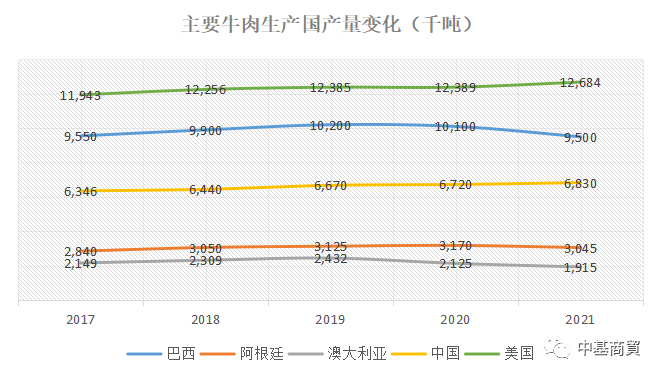

主要生产国中,巴西和澳大利亚的2021年牛肉产量均为连续第二年减少。随着牧场条件的改善,屠宰胴体率增加,澳大利亚预计2022年产量将回涨8%。美国由于牛供应紧张,屠宰压力增加,2022年产量预期将下降3%。

(二)、出口结构及变化

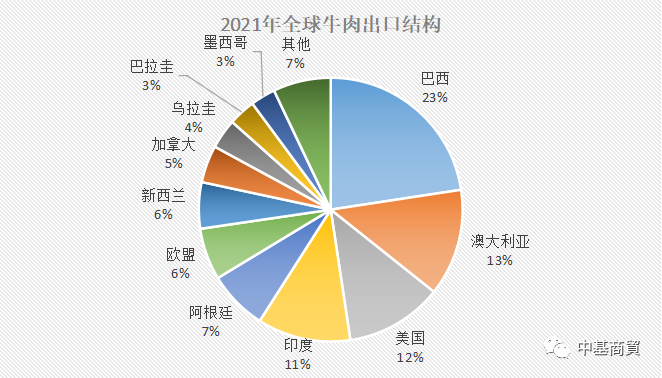

美国农业部预测受亚洲需求的稳定增加,2022年全球出口将增长2%,特别是来自中国的订单,巴西牛肉出口预计将创下记录。

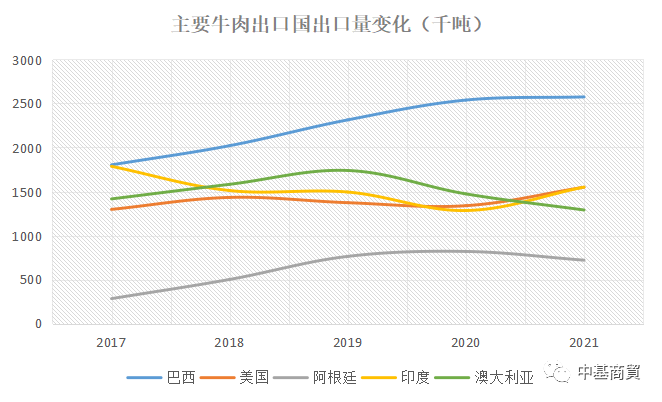

2021年主要牛肉出口国巴西、美国和印度的出口额均出现同比增加,其中巴西在产量减少的情况下保持着2017年以来的出口连续增长势头。但同样受产量下降影响的澳大利亚则连续两年出口量下降,预计2022年澳大利亚受产量回升影响出口量也将止降。

2021年主要牛肉出口国巴西、美国和印度的出口额均出现同比增加,其中巴西在产量减少的情况下保持着2017年以来的出口连续增长势头。但同样受产量下降影响的澳大利亚则连续两年出口量下降,预计2022年澳大利亚受产量回升影响出口量也将止降。

(三)、进口结构及变化

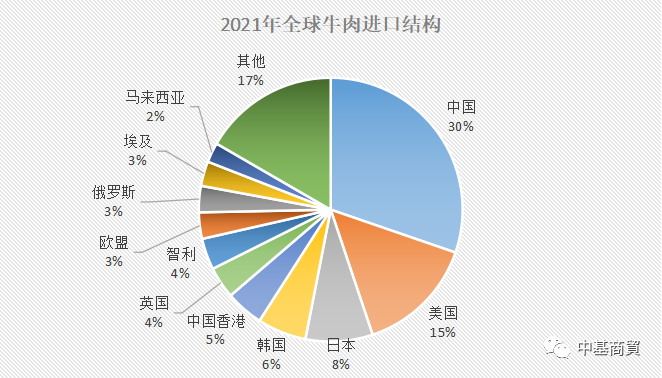

2021年全球前十大牛肉进口国占了近80%的进口总份额,仅中国一家就就占了30%的进口份额,美国作为全球牛肉产量最大的国家,牛肉进口量也位列全球第二,其进口的牛肉一般用作餐饮原料,如加工成牛肉饼、牛肉馅等。

近年中国的进口需求量继续维持增长势头,成为推动全球牛肉贸易的最重要因素。

二、我国牛肉进口量及变化

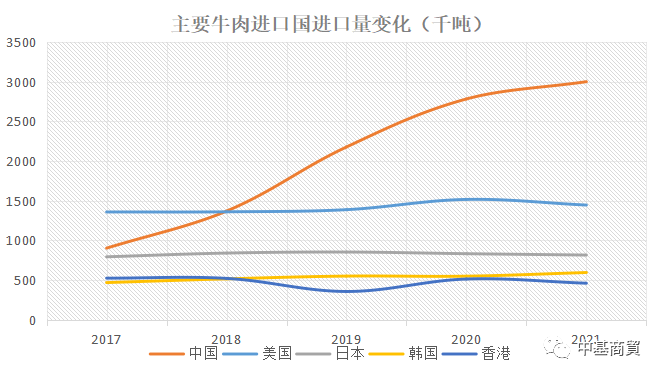

过去几年,由于中国猪肉供应相对紧张,加之消费者偏好的变化和餐饮服务环境的改善,牛肉在国民肉类消费中的占比逐年提升,支撑了牛肉进口的增长。2021年1-11月我国共进口牛肉212.89万吨,同比增幅11.26%,进口金额111.87亿美元,同比增幅20.99%。

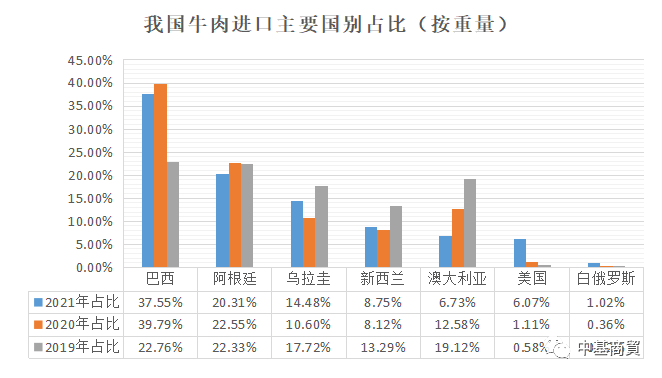

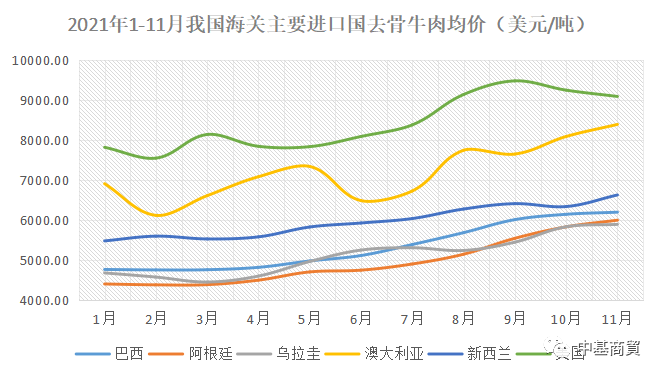

我国进口牛肉来源主要是南美洲、大洋洲,近两年从澳大利亚和新西兰的进口份额有所减少,减少的份额主要由巴西和美国牛肉代替。

三、主要国家牛肉市场状况

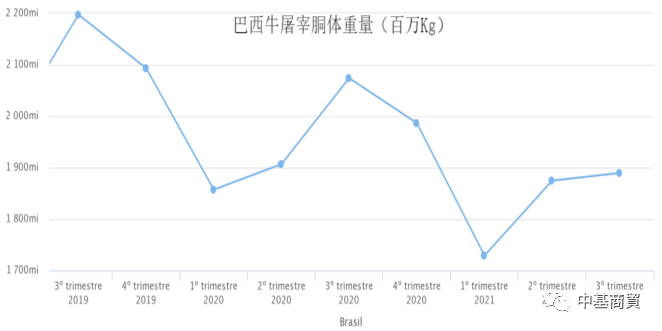

(一)、巴西2021年第三季度末牛存栏量约为25,270万头,环比持平;该季度活牛屠宰694万头,环比减少1.96%,屠宰重量188.96万吨,环比增加0.79%。巴西屠宰肉量自2019年第三季度达到历史性峰值以来呈现出缓慢下调的态势。

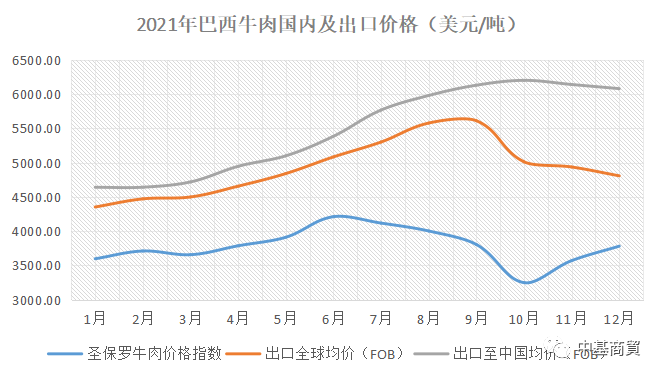

2021年巴西圣保罗州牛价格指数从6月份的4210.69美元的年内高点经历4个月下跌后,11月和12月持续回升;平均出口价格拐点出现在9月,或与其国内价格传导延迟以及暂停向中国出口有关系,8月和9月巴西对中国牛肉出口占比达到50%。

(二)、阿根廷2021年第三季度末牛存栏量5,354万头,环比减少29万头,减幅为0.54%;第三季度屠宰329.97万头,环比增加4.22%;当季屠宰重量76.91万吨,环比减少6.55%。据初步统计数据显示,阿根廷2021年12月份屠宰牛113.39万头,屠宰量为26万吨,同比减少4.35%和2.69%。

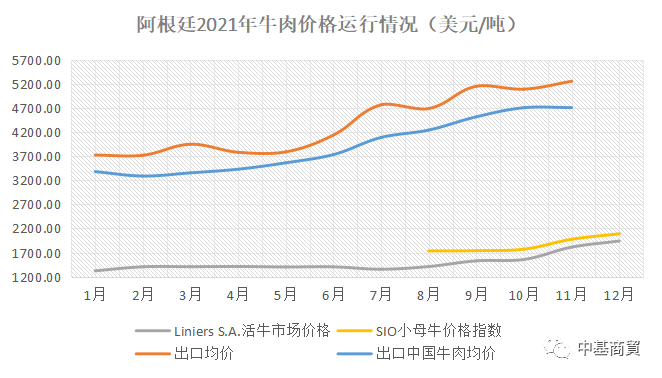

产量下降成了推动了阿根廷2021年牛肉价格涨势的重要因素之一,为了控制国内牛肉价格,阿根廷年中采取了限制出口的政令。2022年1月3日,阿根廷政府正式通过第911/2021号法令,对华出口限制技术性放开,同时阿根廷已经宣布2022年计划不对牛肉出口实行配额,尽管仍然禁止出口七种受欢迎的部位肉(肋排、后胸、腹肉、眼肉盖、臀肉、肩胛肉、牛腩),但如果政策得以施行2022年预计其不含骨类的牛肉出口量仍将达到79万吨,同比增长11.3%。

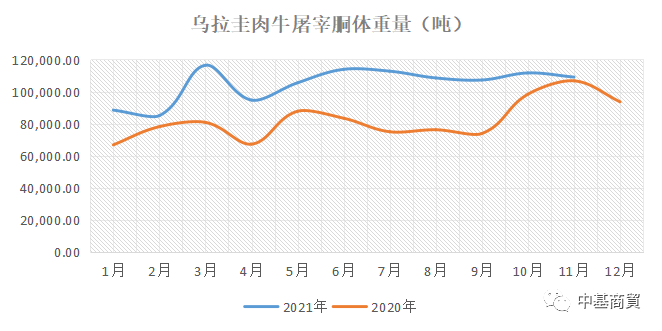

(三)乌拉圭2021年第三季度末牛存栏量1,197万头,当季度牛屠宰数量为69.06万头,环比增加6.8%,同比增幅为50.39%;当季屠宰重量为32.85万吨,环比增幅为4.55%,同比增幅为45.74%。

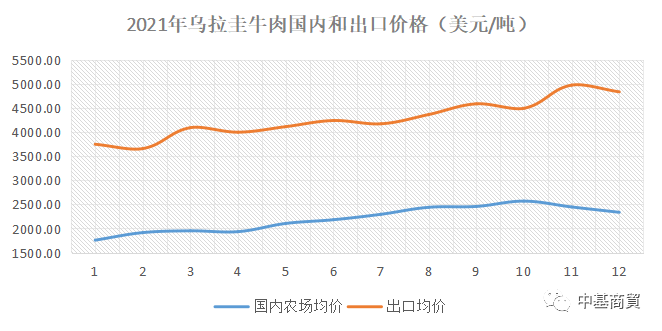

乌拉圭2021年价格整体保持涨势,但国内农场均价在10月份达到2568美元/吨后有所回落,出口价格则在12月份环比下降139美元每吨,降幅2.79%。

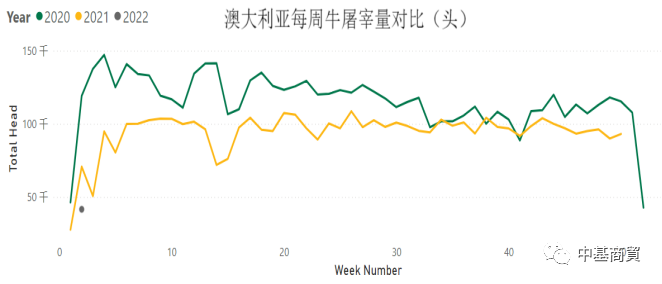

(四)、澳大利亚2021年第三季度末牛存栏量为2,302万头,环比减少20万头,减幅0.86%;当季牛屠宰量为128.59万头,环比增加3.82万头,增幅3.06%,同比减少15.25万头,降幅10.6%。澳大利亚本年度屠宰量明显低于去年。

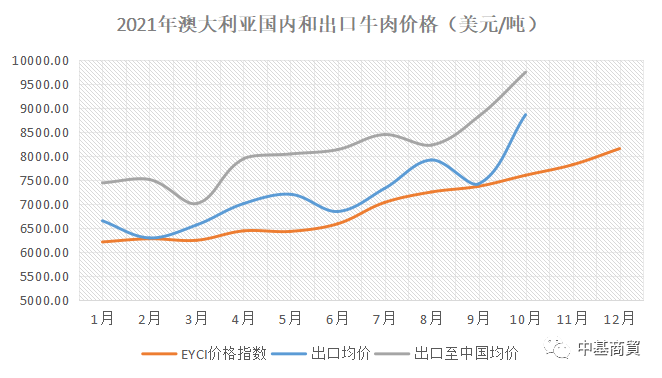

价格方面,受到屠宰量的减少,澳大利亚国内和出口价格都呈现明显涨势,到9月、10月出口价格更出现涨势加速的态势,当前澳大利亚官方的牛肉出口值尚未公布,出口量方面11月和12月则环比均有所增加。

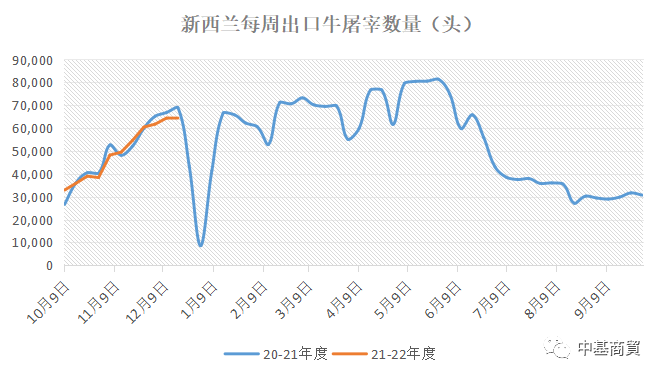

(五)、新西兰肉类委员会每周会在经过出口检验的牛肉加工商收集出口牲畜加工数据(延迟21天发布,第一周为每年10月初),每年的12月到第二年的6月是新西兰出口牛加工的高峰期,2021年末和上一年末的屠宰数据对比变化不大。

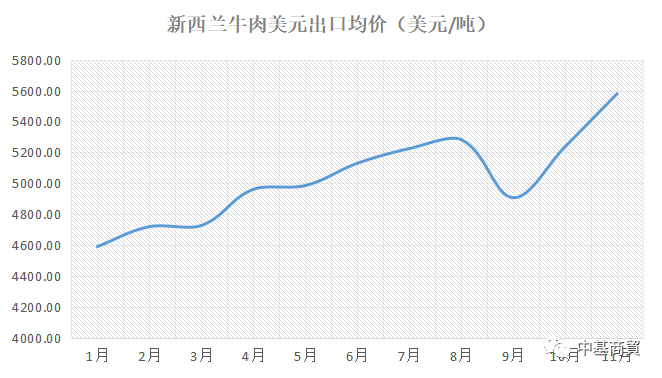

价格方面,2021年新西兰出口牛肉均价也呈现上涨趋势,但新西兰20-21年度国内阉牛和小母牛价格则同比出现下降且年内也呈现下跌的行情。

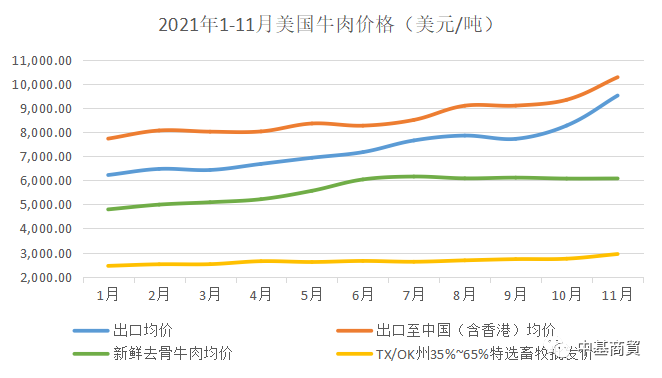

(五)、美国国家农业统计局发布数据显示,2021年11月美国牛屠宰量为285.83万头,同比增长6%,屠宰重量为107.92万吨,同比增长5%;1-11月共屠宰牛3101.31万头,屠宰重量为1160.09万吨,同比增长3%。

2021年美国国内新鲜牛肉价格在年中触及高点并保持高位运行,畜牧业批发价格则持续走高,并在11月出现194美元/吨的明显上涨,涨幅为7.07%。出口方面亦保持价格持续上扬,并在年末出现加速态势。

四、我国进口牛肉价格

2021年前十一个月我国进口牛肉价格整体保持上涨态势,从产地国看美国牛肉均价最高,澳大利亚次之。我国海关口径公布的价格数据截止到11月,除澳大利亚牛肉价格在上半年出现11.6%的环比下跌和美国牛肉价格在10月、11月出现连续两个月的小幅下跌外,其他国家价格基本保持稳定上涨,但涨势上至第四季度均有减缓的迹象。

跟随出口国市场的走势,同时考虑到国际货运价格上涨的影响,我国国内行情呈现普涨局面且较少出现回调,以南美牛前90vl为例(数据来源于必孚),巴西牛前90vl国内现货价格(换算为美元后)从年初的5440美元/吨涨至年末的7730美元/吨,涨幅42%;

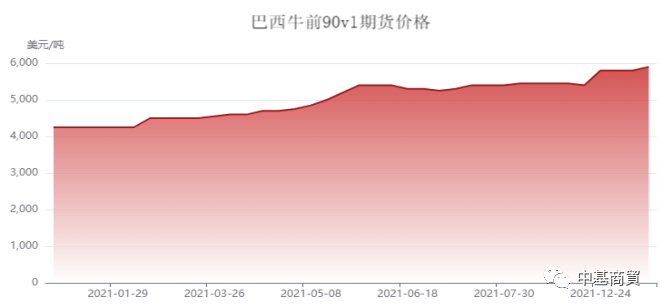

巴西牛前90vl期货价格从年初的4250美元/吨均价涨到年末的5900美元/吨,涨幅38.82%;

阿根廷牛前90vl现货价格从年初的5280美元/吨涨至年末的7410美元/吨,涨幅40.34%;

阿根廷牛前90vl期货价格从年初4100美元/吨涨至年末的5550美元/吨,涨幅35.37%;

乌拉圭牛前90vl现货价格从年初5360美元/吨涨至年末7490美元/吨,涨幅39.74%;

乌拉圭牛前90vl期货价格从年初的4100美元/吨涨至年末的5700美元/吨,涨幅39%。

五、市场回顾

2021年全球牛肉产量整体保持平稳,但主要产区的牛肉价格和出口价格都呈现出了高位上行屡创记录的局面,这其中有新冠疫情和干旱气候导致产量受限的影响,也有美元向全球输出通胀等因素。我国作为世界最大的牛肉进口国,2021年全年进口量继续保持增长,进口结构方面美国牛肉占比提升明显,考虑到进口美国牛肉相对较高的价格,反映出我国消费升级的市场动力。

巴西2021年人均牛肉消费量降到了25年来的最低水平,因9月至12月中旬暂停牛肉对华出口导致巴西的牛肉出口量同比下滑,随着贸易的恢复巴西仍将是我国进口牛肉的主要来源;

阿根廷政府从本年初就一直在加强控制国内的牛肉价格,并且在4月宣布出口正规化,对新进入企业设置壁垒,而后在6月又宣布限制牛肉出口至同期的50%,但受到国内高达50%的通胀水平和产量下滑因素的影响本年度牛肉价格涨势不减,年末政府宣布牛肉出口的限制延长,同时又表示2022年将执行灵活的出口政策;

乌拉圭2021年产量增长明显,并在上半年就创下了出口历史高峰记录,2022年乌拉圭所有工厂将启动自动分类系统,该自动分类系统可以在工厂内完成胴体的成型和分类。

澳大利亚虽然产能创下35年来最低,但连续三年育肥牛存栏量超过100万头关口,2022年澳大利亚牛肉价格上涨压力将得到一定程度缓解,同时输华关税2022年将根据贸易协定进一步下降至2.4%,预计到2023年其出口量将迎来最大幅度的反弹。

中基商贸市场分析部

二〇二二年一月

浙公网安备 33021202002330号

浙公网安备 33021202002330号